作为一家从传统的线下教育机构转型成为在线教育平台的成功例子 , Byju's的商业模式一直被作为模仿的对象 。

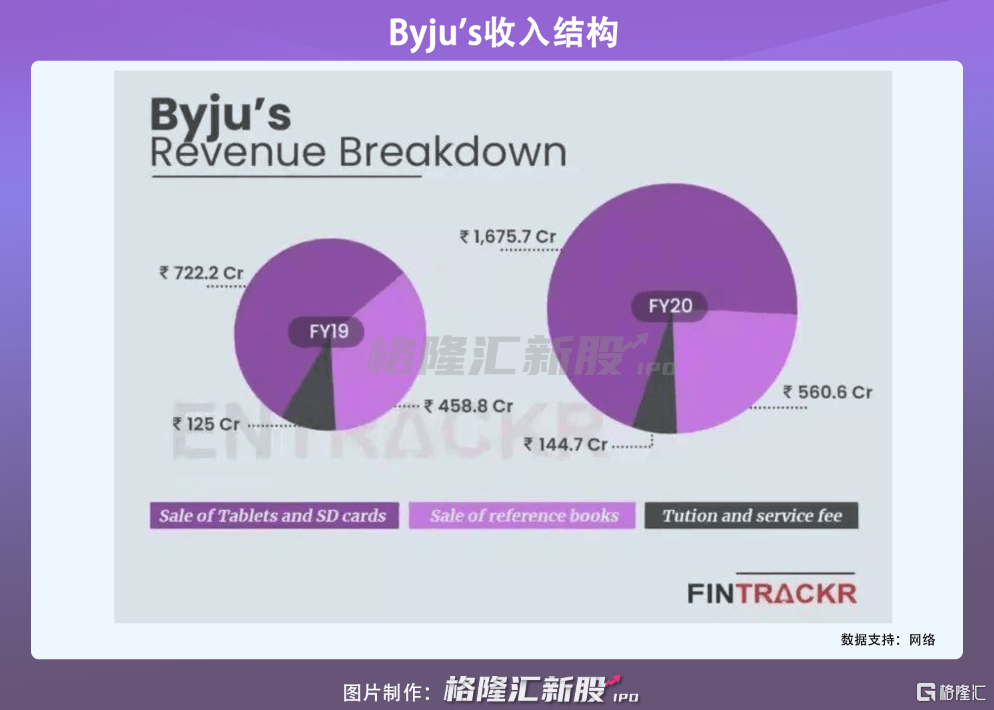

Byju's主打:“最好的教师、个性化学习技术、课程内容和动画视频媒体” 。 其主要通过配套教学内容售卖硬件产品实现盈利 , 财报中显示 , 平板电脑和预装有课程内容的SD卡贡献Byju's营收的绝对大头 , 占比由2019财年的55.3%增长到2020财年的70.4%;其次是销售教科参考书的收入 , 占比约23.5% 。

文章图片

随着用户群体以及人数的增长 , Byju's还有部分收入主要来自付费课程的订阅 , 在2020财年中的比例约为6.1% 。 学生可以通过免费试用课程15天后 , 选择是否付费 , 每科课程单价在百美元到数千美元不等 。

疫情之下 , 在线教育乘风而起 , Byju's顺势将其APP上的内容免费提供给所有学生 , 并推出了直播课程 , 进一步刺激用户数增长 。 2020年 , 公开数据显示 , Byju's已有超过5000万注册学生 , 350万付费用户订阅 , 年续签率85% 。

而这其中 , 60%的学生都来自地铁区外 , 也就是相对落后地区 。

刚刚前面也说到 , 印度是一个种族、社会非常不平等的国家 , 教育资源也是极为分化的 。 即使印度政府规定向14岁以下儿童提供8年的义务教育 , 但由于基础教育匮乏、儿童仍需参与务农维持生计 , 导致学生的退学率非常高 。

以致于印度到现在 , 仍有2.8亿成年人文盲 , 占人口总数的20% , 是全球文盲人口最多的国家 。 相反的是 , 印度高等教育却是十分重视 , 也就是我们所说的精英教育 。

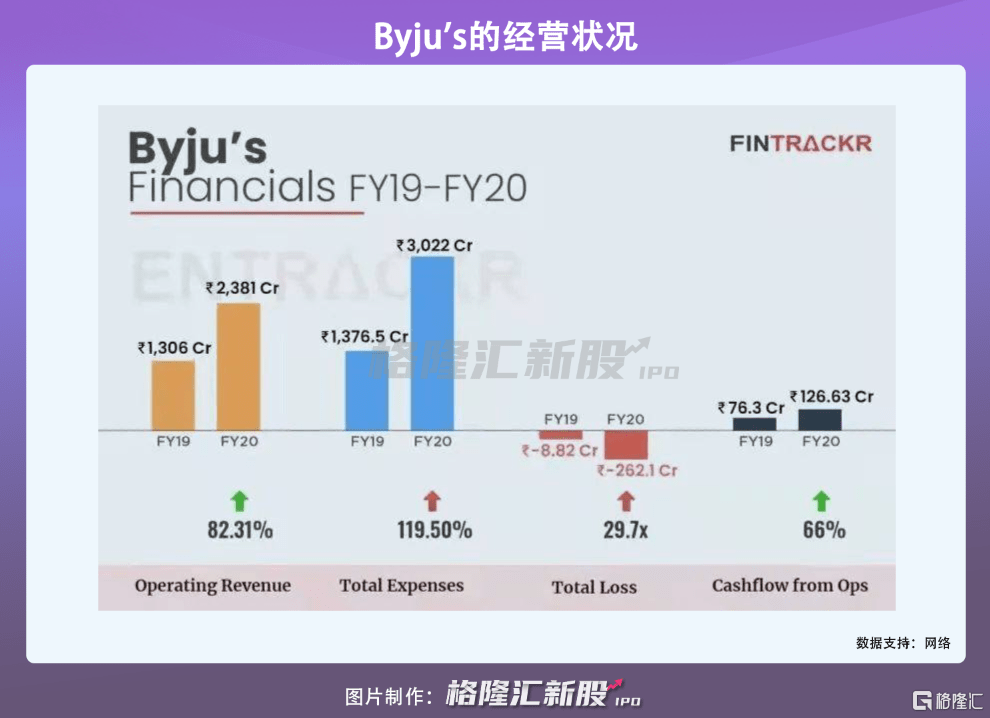

如此一来 , 民营教育机构是弥补公立教育资源质量的重要部分 , 或许Byju's的出现 , 让穷人翻身的机会大大提升 , 这也就是为什么Byju's在印度得以扩张的原因之一 。 2020财年数据显示 , Byju's的营收由2019财年的130.6亿卢比飙升至2020财年的238.1亿卢比 , 同比增长82% , 其中75.4%来自印度本国市场 。

不过 , 与此同时 , Byju's亏损也增大了近30倍 。

文章图片

亏损的背后 , 是其激进的扩张策略 。

无论是从印度走向美国、英国、澳大利亚等国家 , 还是不断收购同行业公司 , 无疑不显露出其全球化的野心 。

仅2021年 , 不完全统计 , Byju's已收购了7家在线教育类的相关公司 , 譬如2月Byju's以15-20亿卢比的价格收购了教育技术创业公司Scholr;以约9.5亿美元和股票的价格 , 将Aakash收入其中;并相继收购考试在线辅导平台Hash Learn、Toppr、Great Learning等等 。

对于Byju's而言 , 多样化的并购带来了课程内容不断丰富及优化的同时 , 其业务及市场份额的扩大 , 但值得一提的是 , 扩张狂欢的背后若没有更为高效的管理结构可能会适得其反 , 为其营运负担、资金链断裂埋下隐患 。

尽管目前印度市场尚未像中国一样 , 对K12在线教育强监管政策 , 但不排除市场成熟之后 , 加强行业监管 , 届时Byju's的资金链恐随时暴雷 。

3

小结

Byju's作为印度估值最大的教育科技公司 , 正试图改变印度这一教育资源不平衡的局面 , 资本市场对其筹划上市寄予厚望 。

但对于Byju's来说 , 走出印度 , 走向全球或是其最终目标 , 但全球化并非易事 , 各国政策门槛、市场竞争加剧等都将是其面临的挑战 。

推荐阅读

- 基础教育|又一“铁饭碗”招聘,工作稳定福利好,有望拿50万安家费和补贴

- 教育部|终于轮到高中生“减负”了,教学进度将大幅调整,教育部已有通知

- 质量|学校有规模,教育才有质量,解决乡村“麻雀小学”问题,刻不容缓

- 公司|成人学历培训机构虎硕教育停止营业:运营压力大不堪重负

- 教育|《新机遇下职业教育的增速与展望》论坛实录-于红岩

- 技能|《新机遇下职业教育的增速与展望》论坛实录-王安屹

- 教育部|吕梁市教育局通知:做好寒假期间“双减”工作

- 疫情|青岛市教育局:中小学室外体育场将分期分批对外开放

- 大学|泰晤士高等教育发布全球国际化大学排名 港大蝉联第一

- 物理|?江苏省教育厅最新发布!