文章图片

文章图片

编者按:我国教培行业面向个人客户居多 , 且聘用大量讲师、助教造成大量人工成本 , 这些特点使得一些教培机构采取了各种“避税”方案 , 但“避税”方案的合法性遭到质疑 , 存在被税务稽查处罚的风险 。 近期多家教培机构因“体外循环”(销售收入不入账、私户支付员工工资薪金、劳务报酬)而被税务机关认定为偷税、未履行代扣代缴义务 , 并对其进行处罚 , 揭开了其“避税”的冰山一角 。 本期华税将结合教培行业的特点与读者分享“避税”方案的风险点与合法筹划的正确方式 。

一、教培行业被列为2021稽查重点 , 行业税负痛点何在?

2021年4月29日, 国家税务总局稽查局发文《贯彻<关于进一步深化税收征管改革的意见>精神 , 以税收风险为导向精准实施税务监管》 , 文件明确:针对农副产品生产加工、废旧物资收购利用、大宗商品购销、营利性教育机构、医疗美容、直播平台、中介机构、高收入人群股权转让等行业和领域 , 重点查处虚开(及接受虚开)发票、隐瞒收入、虚列成本、利用“税收洼地”和关联交易恶意税收筹划以及利用新型经营模式逃避税等涉税违法行为 。

教培机构为何站在这次总局稽查的“风口浪尖”?我们认为 , 正是行业的特殊性导致部分教培机构采用各种各样的方式进行避税 , 进而被税务机关列为重点检查对象 。 而这些行业特殊性恰恰揭示了行业税负痛点:

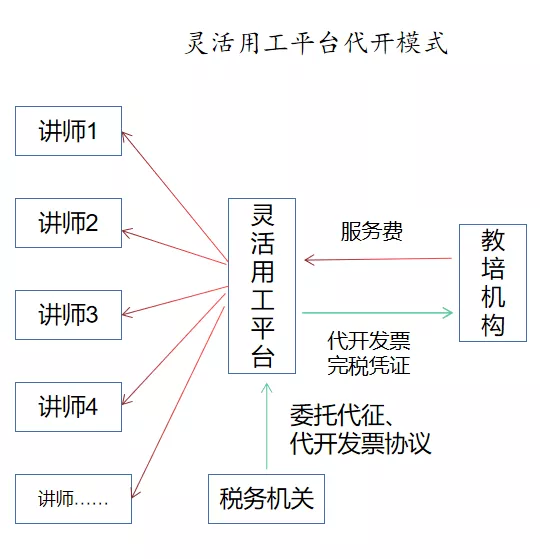

(一)教培机构对其劳务报酬支出难以取得税前扣除凭证

教培机构存在两类高额人力成本 , 一类是销售人员 , 一类是讲师、助教 。 雇佣大量销售人员、讲师、助教 , 就决定了教培机构不会与之建立劳动关系 , 否则将面临社保等巨额用工成本 。 加之一些讲师已有正式的劳动关系存在 , 校外授课本身违背学校规章制度 , 因此教培机构往往与之建立劳务关系 。 但是随之而来的问题在于教培机构对其劳务报酬支出难以取得合法的税前扣除凭证 。

现行税法下 , 对企业劳务报酬支出的扣除凭证规定并不明确 , 各地税务机关的执行口径不一 。 部分地方仅要求对方的身份信息、企业的支付银行记录及可入账进行税前扣除 , 而部分地方税务机关会认定讲师提供了应税服务 , 企业应以代开的增值税发票入账进行税前扣除 。 而前已述及 , 大多讲师已有正式的劳动关系存在 , 校外授课本身违背学校规章制度 , 因此其不愿去税局代开发票、避免披露其取得校外收入的情况 。 此时 , 教培机构往往发生了真实的劳务报酬支出却难以取得合法税前扣除凭证 。

(二)个人劳务报酬所得税负偏高 , 且无税收优惠政策

2018年 , 我国《个人所得税法》及其实施条例进行了大幅修改 , 实现了分类税制向分类与综合相结合税制转变 , 工资、薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得四项劳动性所得纳入综合所得征税范围 , 适用统一的超额累进税率 。 这意味着劳务报酬所得从原适用比例税率20%转变为适用3%至45%的超额累进税率 。

考虑到讲师、助教大部分本身已存在劳动关系 , 在教培机构仅是兼职 , 因此从整体上看 , 取得劳务报酬所面临的个人所得税税负有所上升 , 并且当下对个人劳务报酬所得的税收优惠政策尚为空白 。

推荐阅读

- 培训机构|考研复试这样准备,容易得到导师青睐

- 公司|成人学历培训机构虎硕教育停止营业:运营压力大不堪重负

- 幼儿园|青岛18所学校拟被认定为全国青少年校园足球特色学校(名单)

- 培训机构|“双减“后首个寒假:对恶意涨价的非学科类培训班说不!

- 幼儿园|男生宿舍“复习”照片火了,健壮的身躯实在诱人,网友:缺宿友吗

- 幼儿园|民办和公立幼儿园两者差距在哪?上小学后才懂,两者差距甚远

- 培训机构|公务员觉得太累想辞职,最好考虑清楚!认清自己的实力

- 陈旭|专访南开大学教授原新:建议把幼儿园纳入义务教育阶段以缓解养育压力

- 通报|江西通报6所不合格民办非学历高等教育机构

- 安徽|学科类培训机构白名单!安徽3市公布