文章图片

继双减政策出台后 , 教育类上市公司纷纷跌下神坛 , 逐渐被资本抛弃 。

富凯摘要:收购当年主业亏损过亿 , 2018年以来连续亏损 , 如今再曝巨亏 。

作者|幕恩

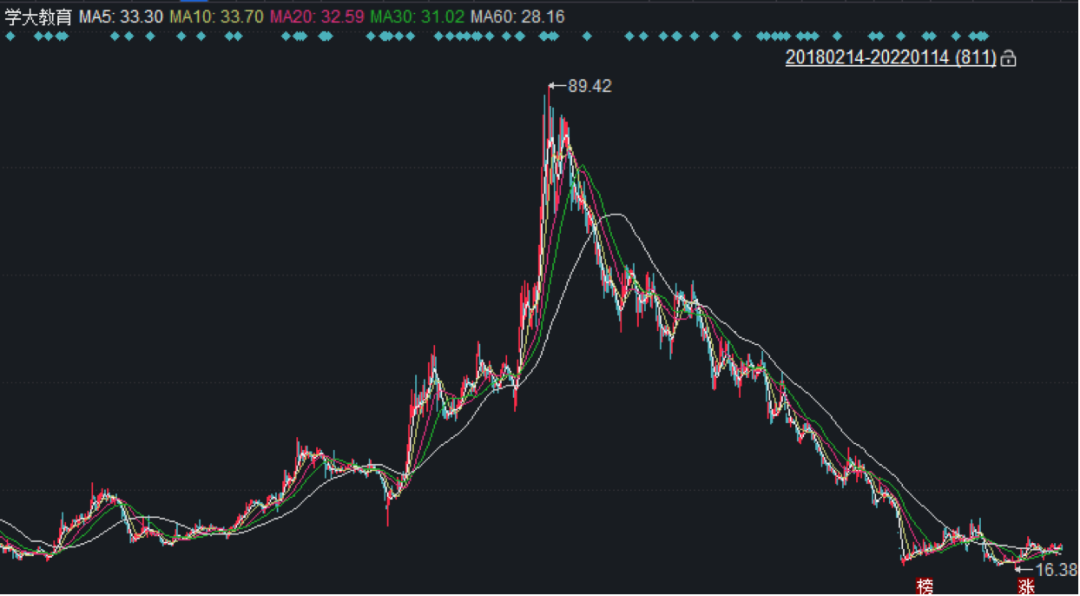

从二级市场表现来看 , 学大教育从2020年7月21日涨至89.42元/股的高点后开始走下坡路 , 如果按照21日当日报收89元/股的股价计算 , 截至1月14日 , 学大教育的股价最后报收19.26元/股 , 在短短的一年半时间里 , 公司股价降幅高达78.36% , 市值缩水82.29亿元 。

【学大教育|转型五年多,主业苦苦撑,学大教育巨亏如期而至】

净利同比预降1450%-1199%1月15日 , 学大教育披露2021年年报预告称 , 公司预计归属于上市公司股东的净利润亏损5.9亿元-4.8亿元 , 上年同期盈利4368.77万元 , 比上年同期下降1450%-1199%;扣除非经常性损益后的净利润亏损6亿元-4.9亿元 , 上年同期亏损8043.53万元 , 同比下降646%-509% 。

对于亏损原因 , 公司解释称 , 公司深刻领会“双减”工作的重要意义 , 严格贯彻执行相关规定与要求 , 依法合规经营 , 本报告期结合实际情况调整了现有业务经营策略和业务结构 , 减少了本报告期业绩 。

资料显示 , 公司主营业务和主要服务为教育培训服务 , 主要产品为房屋租赁、设备租赁、教育培训服务费 。

数据显示 , 公司教育培训服务费收入占公司总收入的98.91% 。 从中报公告来看 , 公司实现营业收入15.82亿元 , 较去年同期增长22.03% , 其中 , 教育培训业务收入15.65亿元(注:高中阶段营业收入占教育培训业务收入约60% , 义务教育阶段营业收入占教育培训业务收入约40% , 其中 , 初三阶段营业收入占教育培训业务收入约20%);归属于上市公司股东的净利润1.11亿元 , 较去年同期增长152.55%

据了解 , 公司于2016年5月收购学大教育集团和北京学大信息技术集团有限公司100%股权时 , 合并成本大于被合并方可辨认净资产公允价值份额的差额形成公司合并报表中的商誉15.27亿元 。

从上述公告来看 , 即使公司拟计提4.5亿元商誉减值 , 但随后的逾10亿商誉依然有被计提的风险 。

主业5年内报亏4年回顾学大教育注入上市公司的过程可知 , 2015年8月份 , 在纽交所上市5年的学大教育私有化回归A股 。

彼时 , 学大教育前身银润投资公布了高达55亿元的非公开发行方案 , 拟耗资23亿元全面要约收购学大教育100%股份 , 后者多年前在美国上市 , 目前在中国的市场份额仅次于新东方

作为学大教育的联合创始人 , 金鑫、李如彬、姚劲波分别认购14.30亿元、2.70亿元、2.70亿元 , 并锁定三年 。

据公司发布的《非公开发行股票预案》显示 , 公司宣布以19.13元/股的价格发行2.88亿股 , 共计募集资金总额不超过55亿元 。 其中 , 公司拟以23亿元用于全面要约收购学大教育100%股份 , 收购价格为2.75美元/股 , 收购总价款约为3.69亿美元(约23亿元人民币) 。

从公告披露的数据显示 , 2013年、2014年、2015年一季度 , 学大教育分别实现营业收入3.47亿美元、3.38亿美元、0.85亿美元 , 目前在中国的市场份额仅次于新东方 。

在业界看来 , 三位联合创始人与员工持股计划的大额认购 , 显示出对重组的信心 , 有利于推动员工以股东身份参与公司日常管理 , 使得公司的运营基础、认识格局更加稳定 。

推荐阅读

- 基础教育|又一“铁饭碗”招聘,工作稳定福利好,有望拿50万安家费和补贴

- 教育部|终于轮到高中生“减负”了,教学进度将大幅调整,教育部已有通知

- 质量|学校有规模,教育才有质量,解决乡村“麻雀小学”问题,刻不容缓

- 公司|成人学历培训机构虎硕教育停止营业:运营压力大不堪重负

- 教育|《新机遇下职业教育的增速与展望》论坛实录-于红岩

- 技能|《新机遇下职业教育的增速与展望》论坛实录-王安屹

- 教育部|吕梁市教育局通知:做好寒假期间“双减”工作

- 疫情|青岛市教育局:中小学室外体育场将分期分批对外开放

- 大学|泰晤士高等教育发布全球国际化大学排名 港大蝉联第一

- 物理|?江苏省教育厅最新发布!