业绩|透过中报,再看优然牧业的高成长性( 二 )

事实上 , 公司营收和净利润均已实现了连续三年的双位数快速增长,2018-2020年复合增速分别为36.38%、53.62% 。 盈利能力方面也在不断提高 , 如净利润率、ROE也分别从2018年的10.31%、15.32%提升到2020年的13.08%、20.30% 。 历史业绩反复验证了 , 优然牧业的高成长性是一以贯之的 。

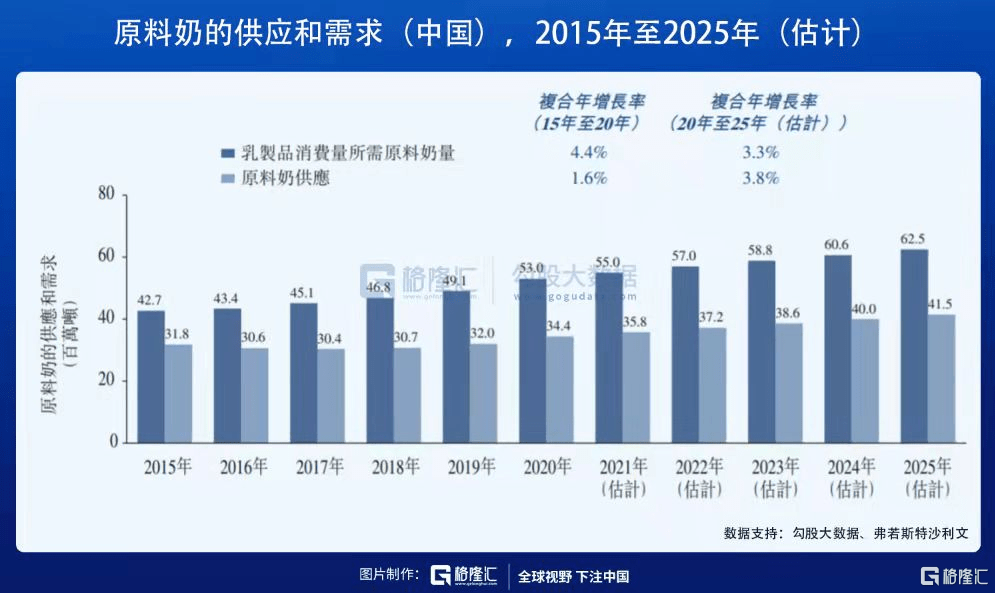

从行业视角来看 , 在供需偏紧的背景下 , 原料奶的价格自2018年进入了新一轮上涨周期 。 2015年-2020年 , 原奶自给率近三年维持在65%左右 。 而在我国人均乳制品摄入量巨大的增量亟待满足的背景下 , 未来几年供需格局大概率依旧紧张 , 华泰、中信、国盛等多家大行纷纷认为本轮奶价上行周期有望得以延续 , 这无疑为牧业公司未来几年业绩增长奠定了基础 。

文章图片

在享受行业红利的同时 , 优然牧业凭借自身的独特优势加强了红利释放效果 。 正如红酒看欧洲、咖啡看南美 , 优质的乳制品对于产地要求也十分严格 。 从温度、湿度、土壤、降雨等各种环境和气候条件综合来看 , 世界上最好的牧场都集中在南北纬40-50度之间 , 这一区域也被称作“黄金奶源带” , 映射着中国的内蒙、新疆、东北以及河北 。 而优然牧业有超过一半的牧场坐落其中 , 保证了原料奶的品质 。

同时 , 基于多年的产业经验 , 优然牧业在牧场数字化转型上不断探索 , 运用物联网、大数据、人工智能、图像识别等技术 , 对奶牛养殖的全生命周期进行数字化管理 , 推动了智能化奶牛养殖 。

受益于此 , 优然牧业的原料奶按照全球认可的最高标准生产 , 乳蛋白含量、乳脂肪含量、菌落总数和体细胞数等多项指标均优于美国、欧盟、日本以及中国的相关认定标准 。

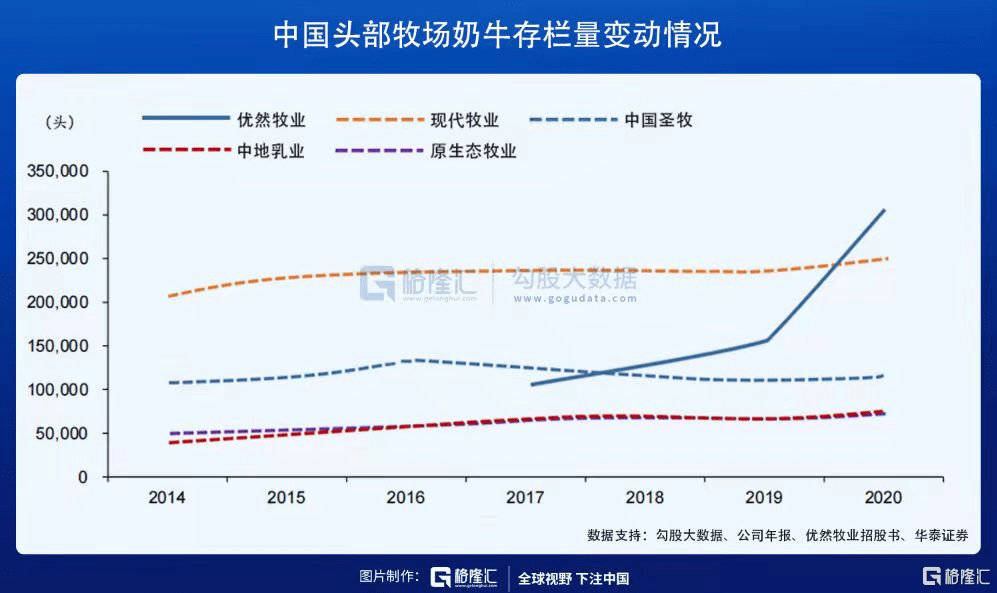

更重要的是 , 优然牧业在行业整体维持存栏量的时候逆势扩张 , 犹如一支“穿云箭”领跑市场 。

文章图片

优然牧业的扩张驱动力来源于两个方面:一条是内生增长 , 通过自建牧场扩大原料奶生产能力;另一条是外延增长 , 通过寻找外部机会 , 进行战略性收购 , 扩大业务规模 。 自建牧场上 , 根据公司招股说明书 , 公司目前尚有8座在建牧场 , 预计未来两年投入运营 。 外延并购上 , 如今年4月公司以25.31亿完成了对恒天然中国牧场的收购 。

优质奶源本身就是稀缺资产 , 能尽早卡位实现先发优势 , 意义重大 。 而在环保政策趋严、原奶高质量要求等背景下 , 小型牧场不断出清 , 规模化牧场时代已然到来 。 优然牧业近年来的布局无疑恰恰是顺应了这两个趋势 , 成为第一家营收破百亿的牧业企业 , 由过去映照未来 , 或许在未来三到五年我们可以看到公司再造一个优然牧业 。

3

原料奶多元化 , 头部企业成长性或加速释放

从目前的情况来看 , 成长性仍然是优然牧业接下来的主旋律 , 这也是公司能够成为业内领头羊的重要原因 。

不仅仅是规模的持续增长 , 盈利能力的不断强化更引人注目 , 近年来毛利率、净利率、ROE等核心指标的上升都在验证着这一判断 , 而这与公司的业务结构的持续优化密不可分 。

从业务贡献度来看 , 原料奶业务贡献约6成收入 。 但值得肯定的是 , 育种、饲料等业务与原奶价格波动相关性较弱 , 有助于公司业绩穿越市场周期 , 但作为核心主业的原料奶仍是公司的“发动机” 。

优然牧业的原料奶业务大概可分为优质生鲜奶、特色生鲜奶、娟姗奶、DHA奶、A2奶、有机奶等主要品类 , 不同品类的原料奶针对不同种类的下游消费品的需求 。 原料奶的多元化恰好顺应了产业链下游细分化的发展趋势 。

推荐阅读

- 齐鲁壹点|透过学霸看大学和专业!“老徐话高招”寒假专题重磅开启

- 教师|不同等级的职称,都需要什么业绩成果证明?

- |工程师评职称业绩材料如何正确填写

- 东昌府区|东昌府区广平镇中心学校举行音体美教师教学业绩检测活动

- 山西省|博士区总上位,副总愤怒离职,结果整个大区业绩降到零

- 中公教育|业绩暴跌、涉公务员培训贷、被监管立案,中公教育副总裁这样回应

- 业绩|停牌后,民办K12学校的断舍离

- 题目|透过真题看命题规律!2022银保监面试逃不出这几类命题方向!

- 入学者|日媒:日本46个道府县将删除高中报考志愿书中性别一栏

- 涉外|长沙华中涉外职业高中报名须知